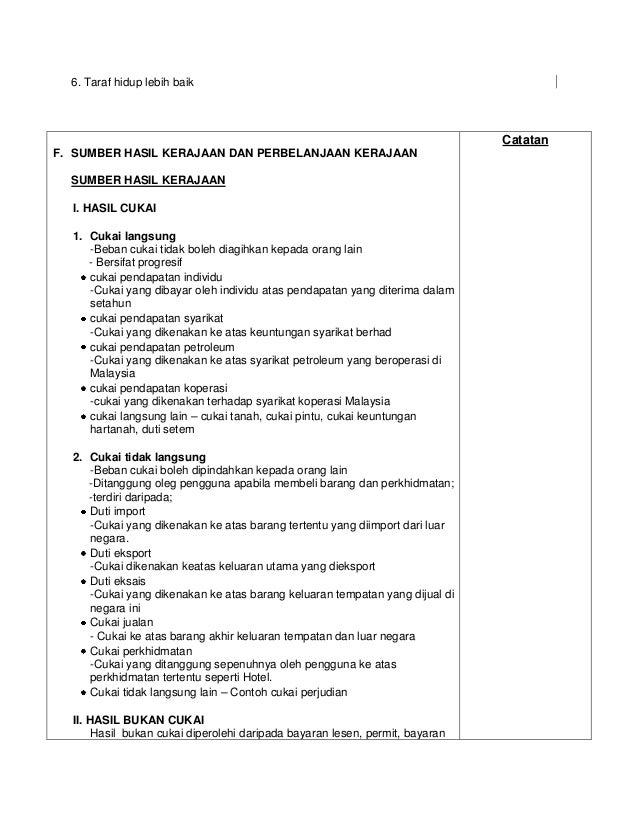

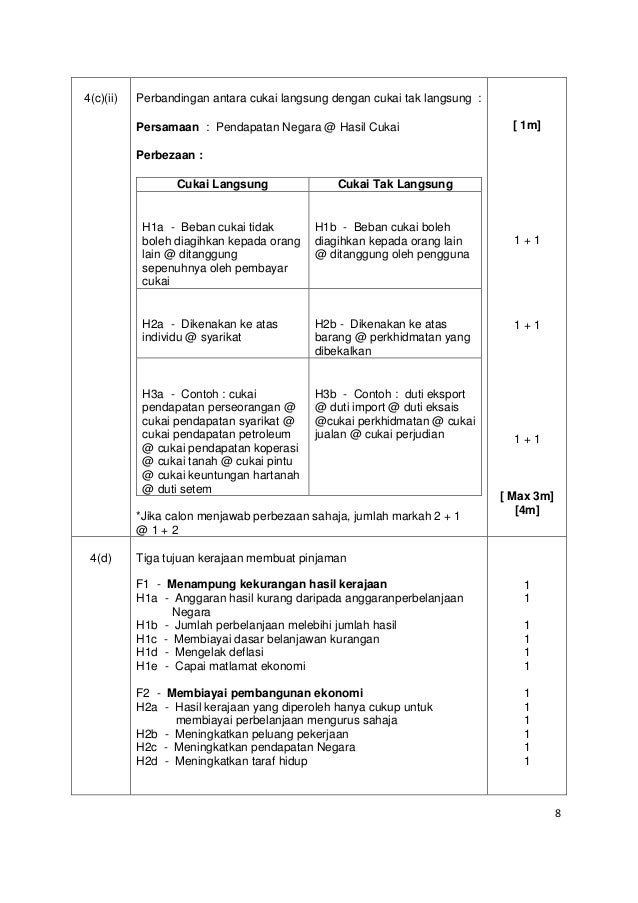

Cukai Langsung Dan Tidak Langsung

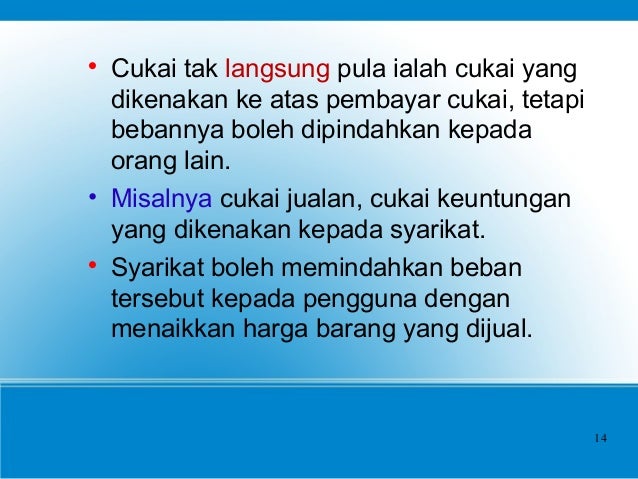

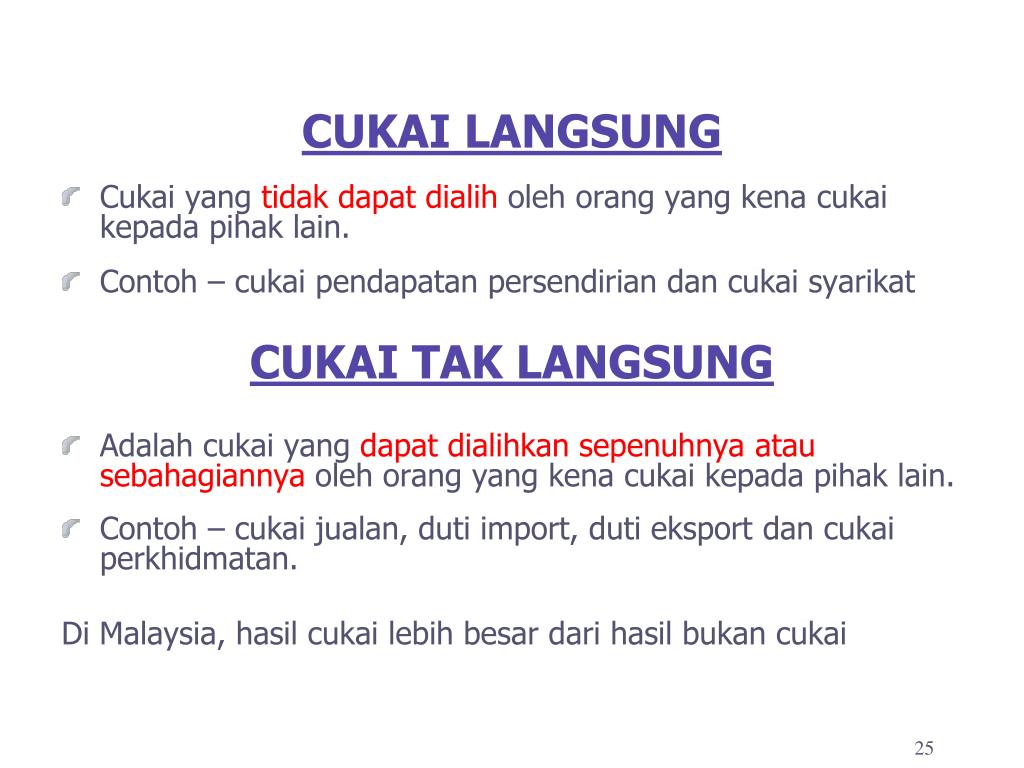

Cukai cukai yang di kutip oleh kerajaan malaysia dikategorikan kepada dua iaitu cukai langsung dan cukai tidak langsung cukai langsung ialah cukai yang di kutip secara terus daripada pihak yang wajib bayar dan beban cukainya tidak boleh di pindahkan kepada pihak yang lain contohnya cukai pendapatan individu manakala cukai tidak langsung pula merupakan cukai yang boleh di agihkan sepenuhnya.

Cukai langsung dan tidak langsung. Pajak langsung merupakan pajak yang mana bebannya harus ditanggung sendiri oleh orang yang bersangkutan wajib pajak dan tidak dapat dialihkan kepada pihak lain. Lantas apa bedanya pajak langsung dan tidak langsung. Denda dan hukuman sewaan sewa pelbagai tanah bangunan dll perolehan dari wai an barang lesen bayaran pendaftaran permit.

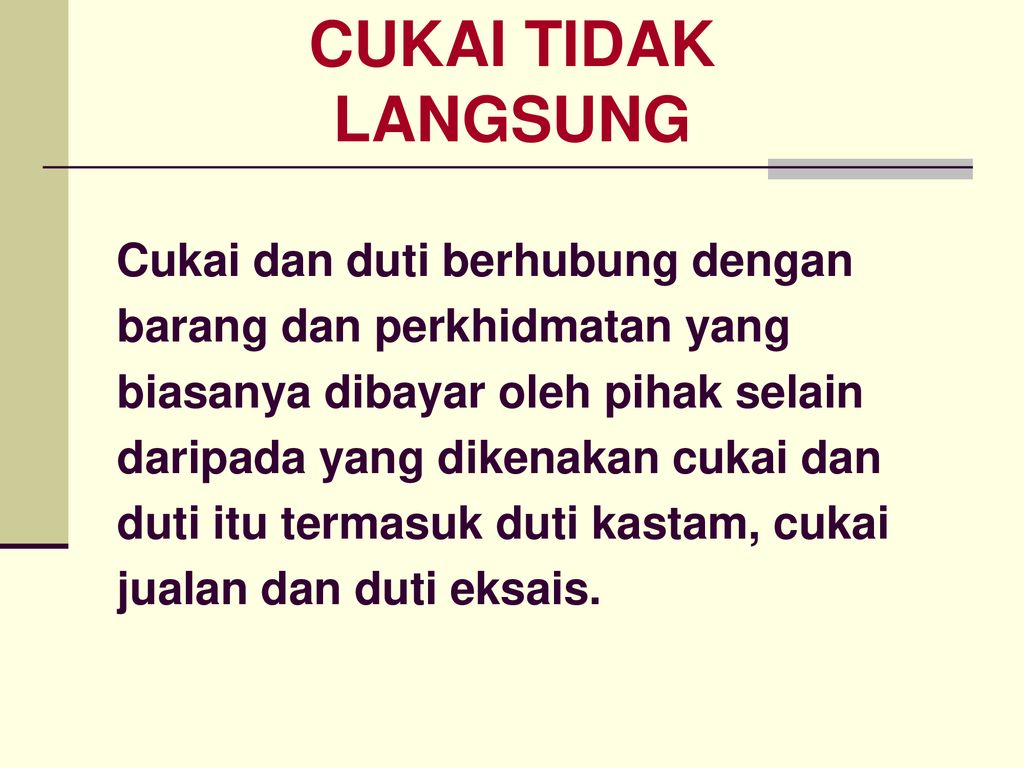

Penjualan dan pengiriman barang ini biasanya terjadi dalam jumlah yang besar. Beberapa pajak tidak langsung juga dapat disebut sebagai pajak konsumsi seperti pajak pertambahan nilai ppn. Cukai jualan duti import eksport cukai tidak langsung duti setem cukai tanah cukai pendapatan cukai langsung.

Istilah cukai tak langsung ada beberapa erti yang berlainan. Artinya pajak langsung harus dibayar oleh orang yang yang bersangkutan wajib pajak pajak langsung sifatnya pungutannya teratur atau periodik. Barang yang diekspor harus melalui bea cukai di negara pengirim maupun penerima yeng terjadi secara langsung dan tidak langsung.

Contoh umum pajak tidak langsung adalah bea masuk bahan bakar minuman keras dan pajak rokok. Pengurusan cukai perkhidmatan adalah di bawah jabatan kastam diraja malaysia. Perbezaan utama antara kos langsung dan kos tidak langsung.

Sebelum menjawab pertanyaan tersebut ada baiknya untuk mengetahui bermacam jenis pajak. Faedah sewa cukai kewajipan dll. Pajak langsung dan tidak langsung adalah pengelompokan pajak berdasarkan golongannya cara pemungutannya.

Dari sudut pandangan yang lebih terperinci contohnya apabila kita menginap di sebuah hotel atau makan di kedai kedai tertentu kita akan membuat pembayaran yang disertakan sekali dengan cukai perkhidmatan. Perbezaan asas antara kos langsung dan kos tidak langsung adalah seperti berikut. Cukai langsung dikenakan ke atas pendapatan dan kekayaan seseorang sedangkan cukai tidak langsung dikenakan ke atas seseorang yang menggunakan barang dan jasa.

Semua perbelanjaan selain daripada bahan dan buruh tidak langsung dimasukkan dalam kategori ini. Contoh cukai tidak langsung adalah cukai perkhidmatan. Pemberlakuan pajaknya dapat dilakukan secara.

Insiden dan kesan cukai langsung jatuh pada orang yang sama tetapi dalam hal cukai. Untuk memberi jawapan dan penjelasan. Beban cukai langsung tidak dapat dipindahkan sementara pajak tidak langsung dapat dipindah milik.